Her Trader’ın Bilmesi Gereken 8 Önemli Finansal Kavram

Para, her yetişkin insanın hayatında önemli bir yere sahiptir. Paranın nasıl yönetileceğini bilmek için de bazı önemli kavramları öğrenmek gerekir.

Bir gün ekonomik özgürlüğünüzü kazanmak istiyorsanız uygulamanız gereken 8 önemli koşul vardır. Bu koşulları aşağıda aktarmaya çalıştık.

Bir gün finansal bağımsızlığa kavuşmayı umuyorsanız bilmeniz gereken sekiz finansal şart aşağıda verilmiştir. Bu kavramları özümsemeniz size paranın gerçekte nasıl çalıştığını anlamanıza yardım olacaktır.

Bir gün ekonomik özgürlüğünüzü kazanmak istiyorsanız uygulamanız gereken 8 önemli koşul vardır. Bu koşulları aşağıda aktarmaya çalıştık.

Bir gün finansal bağımsızlığa kavuşmayı umuyorsanız bilmeniz gereken sekiz finansal şart aşağıda verilmiştir. Bu kavramları özümsemeniz size paranın gerçekte nasıl çalıştığını anlamanıza yardım olacaktır.

Bir gün finansal bağımsızlığa kavuşmayı umuyorsanız bilmeniz gereken sekiz finansal şart aşağıda verilmiştir. Bu kavramları özümsemeniz size paranın gerçekte nasıl çalıştığını anlamanıza yardım olacaktır.

1. Varlıklar

Varlıklar, sahip olduğunuz her şeydir.

Şu anda giydiğiniz giysiler, hesabınızdaki nakit para, sahip olduğunuz yatırımlar ve üzerinde adınızın yazılı olduğu diğer her şey.

Tüm varlıklar, bir parasal değere sahiptir, çünkü nakit hariç bunlar pratikte satabileceğiniz şeylerdir. Bazı varlıkların değeri zamanla düşerken bazıları ise zamanla değer kazanır. Örneğin bir araba, normal piyasa koşullarında zaman geçtikçe değer kaybeden bir varlıktır.

Ancak değerli bir tablonun değeri zamanla doğru orantılı olarak artabilir. Ya da düzenli olarak kira geliri elde ettiğiniz bir gayrimenkul düşünün. Bu varlık da gelir getiren varlık sınıfına girer.

Varlık satın alma gücüne sahip olmak iyidir. Ancak satın alırken getiri miktarı burada göz önüne alınması gereken önemli bir faktördür. .

2. Borçlar

Borçlar, cebinizden çıkan paradır.

Borç denince akla ilk olarak kredi kartı borçları, ev, araç ya da ihtiyaç kredileri ve bunun yanında tanıdıklarınızdan aldığınız ödünç paralar gelir.

Bir yükümlülük, bir yıl veya daha kısa sürede ödenmesi gerektiğinde, bu kısa vadeli bir borç, bir yıldan daha uzunsa, uzun vadeli bir borç olarak adlandırılır.

Bir borç yükünün altına girmek, özellikle bütçenizi sekteye uğratmadan finansal hedeflerinize daha hızlı ulaşmanıza yardımcı oluyorsa kötü olarak algılanmaz.

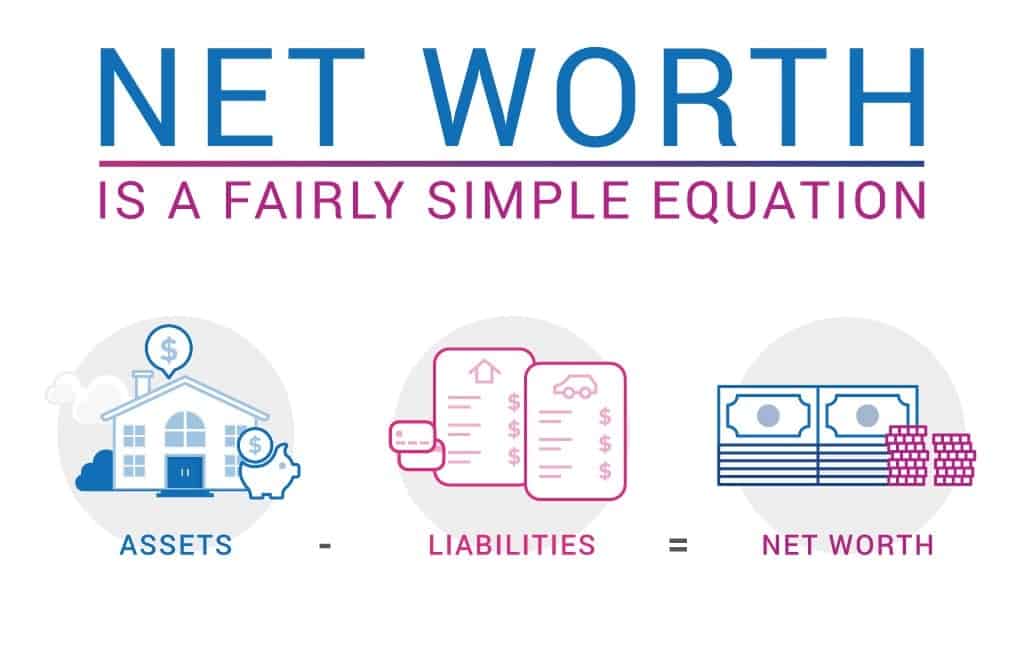

3. Net Değer

Varlıklarınızın toplam değerini toplam borçlarınızdan çıkardığınızda elde ettiğiniz sonuç, size net değerinizi verir.

Sonuç olumlu ise, o zaman en azından finansal olarak istikrarlı olduğunuz söylenebilir.

Negatifse, bu, mali sıkıntı içinde olduğunuzun bir işaretidir. Bu durumda ilk yapılması gereken gelirinizi artırmak ve harcamalarınızı azaltmak olmalıdır. Böylece borçlarınızı ve kredilerinizi ödeyebilir ve yükümlülüklerinizi azaltabilirsiniz.

4. Likidite

"Likidite, en basit tabirle paranızın ne kadar erişilebilir olduğudur". Nakit para, en likit finansal varlıktır. Çünkü onu hemen kullanabilirsiniz. Eviniz veya emeklilik hesaplarınız gibi belirli varlıkların ise değer kazanması için zamana ihtiyacı varken bazı fırsatları değerlendirmek için paranın elinizde olması gerekir.

Elinizde her zaman kullanmaya hazır bir fon bulunduruyorsanız o zaman likit olduğunuz söylenebilir. Ancak likit bir varlığa sahip değilseniz bundan bazı mali sıkıntılar içinde olduğunuz anlamı çıkabilir. Bu aynı zamanda yakın gelecekte mali yükümlülüklerinizi yerine getirememe riskiyle karşı karşıya kalabileceğinize de bir işarettir.

Likiditenizi artırmak için ise daha fazla tasarruf yapıp ve borçlarınızı ödemeniz en bilinen kuraldır.

5. Faiz

When money is borrowed, debt occurs and the borrower is expected to pay back with a higher amount than what he initially got. The difference is called the interest.

Borç aldığınız parayı kullanım şeklinize göre şartlar, sizin lehinize veya aleyhinize gelişebilir.

Borç alan tarafsanız, aleyhinize çalışabilir, bu yüzden çok fazla borçlanmak iyi değildir. Ama parayı ödünç verenseniz, borcun iyi tarafındasınız demektir.

Tasarruf hesabınızda faiz kazanmanızın nedeni budur. Banka paranızı kasalarında tutmaz, “ödünç alır” ve faaliyetleri için kullanır.

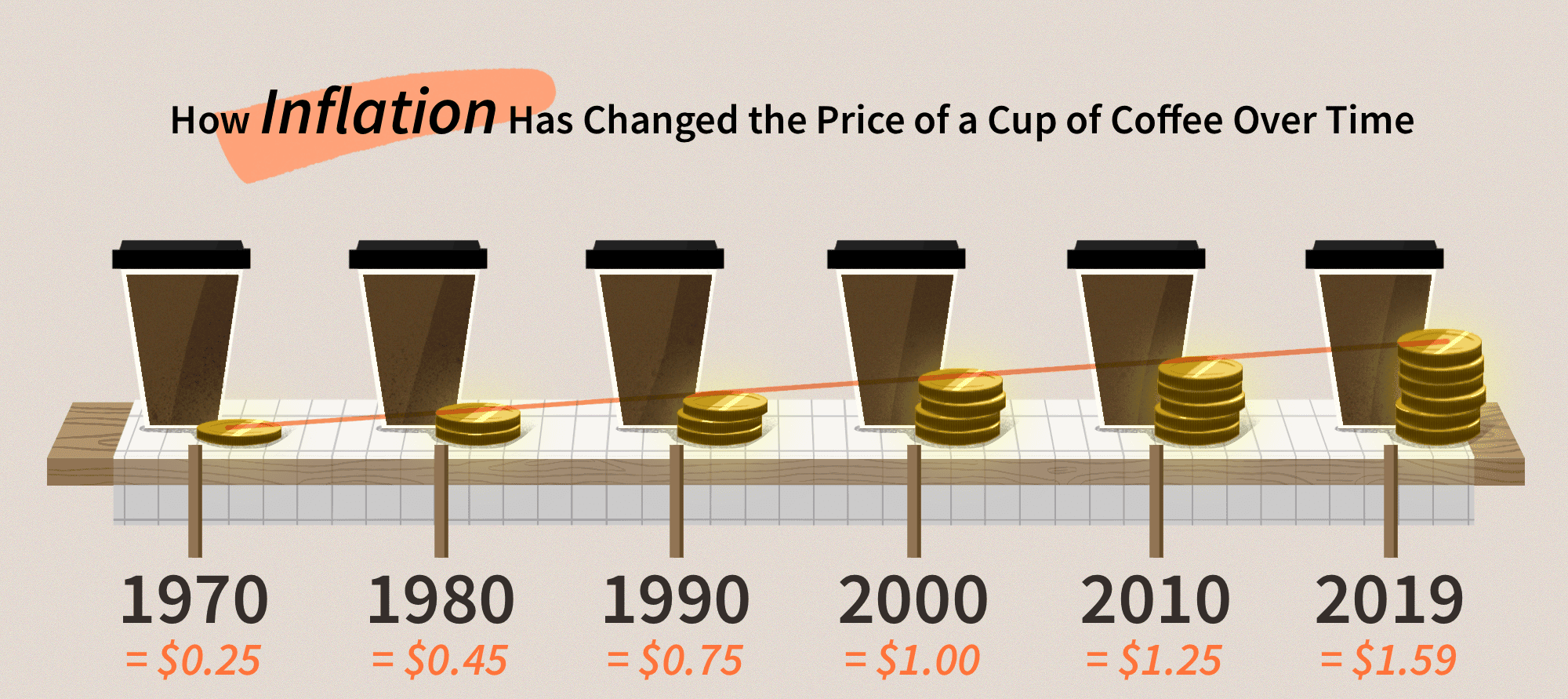

6. Enflasyon

Enflasyon, sabit tabirle temel mal ve hizmetlerin fiyatlarındaki artış olarak tanımlanabilir.

Örneğin, geçen yıl bir kilo pirinç 7 liraysa ve şimdi kilo başına 17 liraya satılıyorsa, geçen yıl ile bugün arasındaki enflasyon oranının yaklaşık yüzde 143 olduğu söylenebilir.

Mal ve hizmetlerin fiyatı zamanla artma eğilimindedir çünkü gezegenimiz sınırlı bir kaynak ve artan nüfusa sahiptir. Artan bir talep için sınırlı bir arz olduğunda bu, fiyat artışını kaçınılmaz kılar.

Öyleyse, hayat pahalılığından şikayet ediyorsanız, tasarruf ve yatırım yapma gerekliliğini bir kez daha düşünün. Zira paranızı enflasyon oranının üzerinde artırmanızın gerçek anlamda tek yolu budur.

7. Ayı ve Boğa Piyasaları

Bu terimler genellikle muhabirler, tüccarlar, yatırımcılar, ekonomistler ve diğer finans çalışanları tarafından kullanılır.

Terimlerin kökeni ilginç bir hikaye, ancak şimdilik anlamanız gereken tek şey, bir ayı piyasasının ekonominin düşüşe geçtiği veya yavaşladığı anlamına geldiği boğa piyasası tabirinin ise yükseliş dönemleri için kullanıldığıdır.

Ayı mı yoksa boğa piyasası mı olduğunu belirlemek için en iyi gösterge borsa endeksine bakmaktır. Bir veya iki yıl gibi önemli bir süre boyunca düşüş görülüyorsa, o zaman ayıların kontrolü ellerinde tuttuklarını söyleyebilirsiniz. Piyasa yükseliyorsa, boğaların daha baskın olduğu söylenir.

8. Çeşitlendirme

Listemizin sonuncusu, en iyi “yumurtalarınızı tek bir sepete KOYMAMAK” olarak tanımlayabileceğimiz çeşitlendirme kavramıdır.

Portföyünüzü çeşitlendirmek, paranızı, hisse senetlerinden yatırım fonlarına, gayrimenkulden kripto para birimlerine kadar farklı enstrüman türlerine yatırmak anlamına gelir.

Piyasalar yükselip alçaldıkça, her enstrüman farklı performans gösterir. Örneğin, borsa düştüğünde, tahviller yükselme eğilimindedir ve bunun tersi de geçerlidir. Yani her ikisine de yatırım yapıyorsanız, para kaybetme riskinizi en aza indirirsiniz.

Sonuç olarak, mali açıdan önemli olanın net değerinizi zamanla artırmak olduğunu aklınızdan çıkarmamalısınız.

Bunu, tasarruf yapıp borçları en aza indirerek, acil ihtiyaçlarınızı karşılayacak kadar likit olarak, paranızı enflasyona ezdirmemek için yatırım yaparak ve ekonomimiz ayı ve boğa piyasalarında gezinirken sabırlı olarak başarabilirsiniz.